(着手:高瑞东宏不雅条记)

Hi~新一又友进来 请暖热咱们哟]article_adlist--> 核心不雅点]article_adlist-->

核心不雅点]article_adlist-->事件:

1)11月好意思国CPI同比+2.7%,前值+2.6%,市集预期+2.7%;2)季调后CPI环比+0.3%,前值+0.2%,市集预期+0.3%;3)核心CPI同比+3.3%,前值+3.3%,市集预期+3.3%;4)季调后核心CPI环比+0.3%,前值+0.3%,市集预期+0.3%。

核心不雅点:

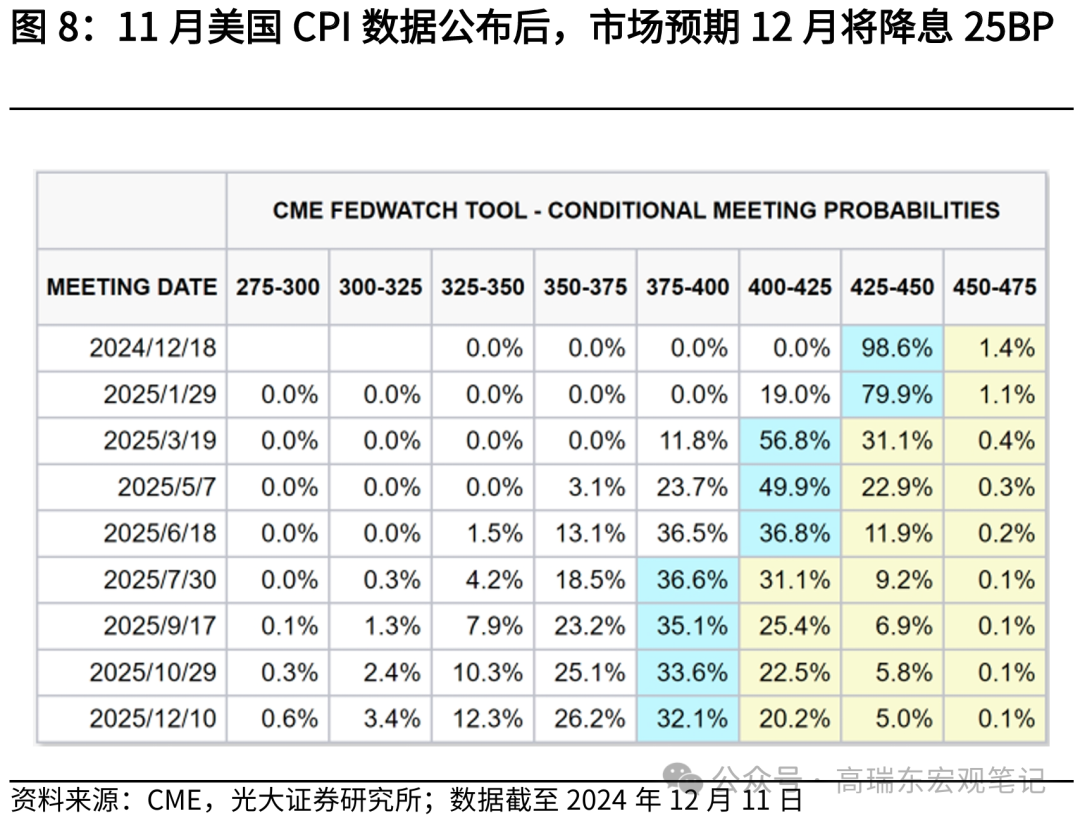

11月好意思国CPI同比增速暖和上行,合适市集预期,进一步强化12月降息概率。证据CME FedWatch,市集瞻望12月降息25BP的概率升至98.6%,前一日为88.9%,标明市集照旧充分计价12月降息。

来岁降息旅途怎样走?当今不笃定性较大,市集主流预期为两次。但咱们以为市集高估了改日好意思国通胀上行的风险,改日降息节律将快于市集预期。一是,特朗普针对经济事项的优先级将高于通胀事项。特朗普上任后,将未必率开启加征关税,但侨民战术是相机抉择的,减税战术需恭候国会批准,这意味着特朗普战术并非全盘托出,其带来的“再通胀”风险是阶段性可控的。二是,11月CPI数据指向好意思国坚韧的住房通胀呈现出下降趋势,不仅撤废市集对住房通胀反弹的担忧,也有助于改日通胀核心的回落。

风险辅导:好意思国经济超预期回落;地缘政事场合超预期演变。

一、为什么咱们以为好意思国通胀将低于预期?

特朗普告捷当选后,其主张的关税、侨民、减税等战术组合,使得市集担忧来岁好意思国经济将濒临“再通胀”风险。但咱们以为现阶段市集高估了改日好意思国通胀上行的风险,这意味着改日好意思联储降息节律将快于市集预期。

一是,好意思国“再通胀”风险取决于特朗普战术的引申节律。咱们以为现阶段,特朗普针对经济事项的优先级将高于通胀事项。来岁1月特朗普上任后,将未必率开启加征关税,但侨民战术是相机抉择的,减税战术又需要恭候国会批准,这意味着特朗普2.0时分的战术并非全盘托出,其带来的“再通胀”风险是阶段性可控的。

二是,从基本面来看,好意思国坚韧的住房通胀呈现下降趋势,有助于改日通胀核心的回落。从11月份数据来看,主要居所房钱、业主等价房钱环比增速均降至+0.2%,为昔日三年来的最低水平。从zillow等市集房钱价钱来看,本年照旧回反平素化水平,但CPI中的住房价钱由于统计方法的结束,其发扬远落伍于市集房钱,导致好意思国通胀核心握续偏高。当今来看,11月份住房通胀放缓,标明其进一步向市集房钱看皆,撤废了此前市集对住房通胀反弹的担忧。研讨到住房通胀在好意思国CPI中的权重约为37%,住房通胀的趋势性下即将有助于通胀核心的回落。

基于此,咱们以为市集对来岁好意思联储降息的严慎格调,改日将濒临再评估的经由。在此经由中,咱们辅导市集高度暖热特朗普战术的鼓励节律。

二、好意思国通胀合适预期,12月降息不得不发

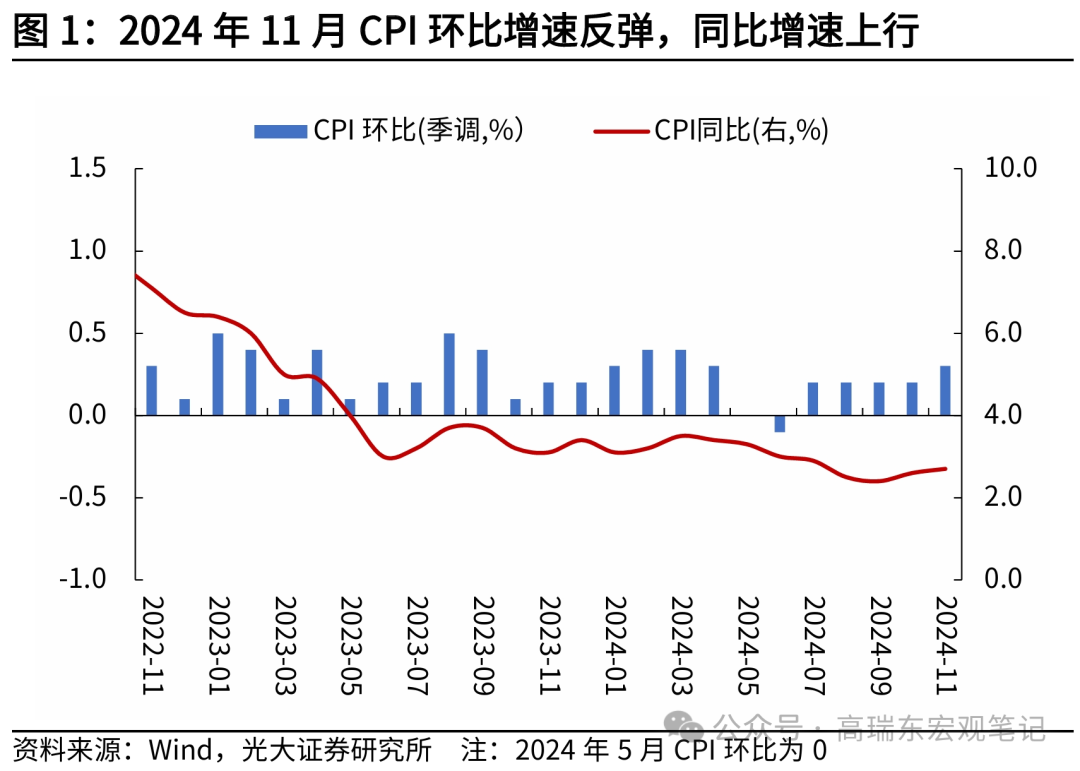

11月好意思国CPI同环比增速小幅回升,发扬合适市集预期。11月好意思国通胀同比增速自上月的+2.6%升至+2.7%,环比增速自+0.2%升至+0.3%;核心通胀同比增速流畅三个月握平于+3.3%,环比增速流畅四个月保握在+0.3%。

从结构来看,商品和食物价钱高涨是推动CPI环比增速反弹的原因,但作事通胀呈现降温趋势,尤其是坚韧的住房通胀呈现出放缓态势,舒缓了通胀担忧,也有助于改日通胀核心的回落。

其中,食物价钱方面,11月环比增速升至+0.4%,高于10月的+0.2%,主要受牛肉和鸡蛋价钱高涨影响。11月牛肉价钱环比高涨3.1%,上月为下落1.1%,因严重干旱导致饲料资本增多,同期假贷资本增多阻碍繁衍界限扩大,导致牛群数目减少。据好意思国农业部预测,由于存栏量收紧,2025年好意思国牛肉产量将下降2.8%;11月鸡蛋价钱环比高涨8.2%,上月为下落6.4%,主要受高致病性禽流感影响,好意思国鸡蛋产量下降,导致蛋价显著高涨。短期来看,食物价钱高涨趋势或将延续。

核心商品方面,11月环比增速升至+0.3%,高于上月的0%。其中,二手车和卡车价钱流畅三个月环比高涨,11月环比增速为+2.0%,上月为+2.7%;新车价钱也运转高涨,11月环比增速为+0.6%,上月为0%。从Manheim二手车批发价钱卓绝蓄意来看,本年下半年以来,由于需求规复重叠供给偏紧,二手车价钱迟缓回升,11月同比转正,小幅高涨0.2%。这意味着改日二手车价钱将难以成为带动好意思国通胀连续下行的身分。若改日特朗普政府对加拿大和墨西哥加征入口关税,可能会进一步推高二手车价钱。

住房价钱方面,11月环比增速降至+0.3%,上月为+0.4%,同比增速自上月+4.9%降至+4.7%。其中,主要居所房钱、业主等价房钱环比增速均降至+0.2%,为昔日三年来的最低水平,这默示CPI住房通胀向市集房钱进一步看皆。从zillow等市集房钱价钱来看,本年照旧回反平素化水平,但CPI住房通胀由于统计方法的结束,其发扬远落伍于住房通胀,导致好意思国通胀核心握续偏高。当今来看,要是改日住房通胀延续这一趟落趋势,将有助于通胀核心的回落。

剔除住房以外的作事价钱同样呈现降温趋势,11月环比增速连续降至+0.1%,低于上月的+0.4%。其中,11月医疗照应作事价钱环比增速握平于上月的+0.4%,与2019年全年均值一致;11月交通作事价钱环比增速降至0%,上月为+0.4%,其中汽车和卡车租出、生动车维修照应、机票价钱均呈现降温趋势。

能源价钱方面,11月环比增速为+0.2%,上月为0%。10月以来,受“特朗普交往”影响,油价走势举座偏弱,11月初OPEC+再度蔓延减产公约至12月底,以撑握油价走势,12月初OPEC+决定进一步蔓延减产公约至来岁3月底。当今来看,在供给侧尚未出现扰动之前,油价运行较为沉稳。

在合适预期的通胀数据发布后,12月降息预期进一步强化,当今照旧充分计入市集预期内。证据CME FedWatch,市集瞻望12月降息25BP的概率升至98.6%,前一日为88.9%。一方面,通胀数据合适预期重叠此前公布的经济数据走弱,进一步增多了短期内降息的必要性。举例,10月好意思国核心零卖数据转弱,环比增速仅录得+0.1%,大幅低于前值的+1.0%;11月休闲率也自+4.1%抬升至+4.2%,指向好意思国劳能源市集供需干系进一步恣意。另一方面,从近期鲍威尔的表态来看,也支握进一步降息的标的。12月5日,鲍威尔在公开市集默示,“尽管通胀水平仍然高于好意思联储2%的永远宗旨,但通胀趋势正在改善,现时的经济场合使得好意思联储不错愈加严慎地迈向一个中性利率,即既不刺激也不结束经济举止的利率水平”。

从钞票价钱发扬来看,受降息预期提振,好意思国CPI数据公布当日好意思股多量高涨、黄金价钱进一步走高,但好意思元指数、10年期好意思债利率回落伍转为上行,可能受来岁特朗普新政落地、降息旅途不笃定性的影响。从市集主流预期来看,好意思联储可能会在2025年1月暂停降息,全年降息两次。

三、风险辅导

好意思国经济超预期回落;地缘政事场合超预期演变。

End关联阅读

20241207-好意思国休闲率小幅抬升,12月降息概率增多

20241114-好意思国通胀合适预期,12月降息概率升迁

20241028-特朗普战术怎样影响好意思国通胀?

好书推选

光大宏不雅 高瑞东团队

]article_adlist-->

高瑞东

光大证券首席经济学家,磋磨所长处,董事总司理,早稻田大学经济学博士,中国财政部金融东谈主才库人人,中国金融四十东谈主后生论坛会员,中国证券业协会首席经济学家委员会委员。曾任职于中国财政部中好意思经济对话辅导小组办公室、OECD经济部、早稻田大学政事经济学院,专注环球和中国宏不雅经济与金融市集磋磨。2023年10月插足国务院总理主握召开的经济场合人人和企业家谈话会,对经济职责建言献计。

赵格格

中国东谈主民大学数学学士,北京大学金融学硕士,6年宏不雅磋磨陶冶,聚焦实体经济、东谈主口问题及中好意思干系。在《Economics Letters》、《中国金融》等发表著述多篇。对古代经济史、地缘政事博弈尤感兴味,通过细致推理,束缚升迁对社会运转内容的见识。

王佳雯

英国剑桥大学金融与经济学硕士。8年证券磋磨职责陶冶,专注货币战术和流动性,财政战术和场所债务,钞票竖立领域磋磨。在《中国货币》发表多篇著述。具有塌实的表面基础和实证磋磨陶冶,具备基本完善的宏不雅利率磋磨框架和视角。

刘星辰

上海财经大学数学学士、数目金融硕士,4年宏不雅磋磨陶冶,聚焦实体通胀、财政战术等主题。本硕时候均荣获国度奖学金,擅长通过底层数据挖掘、推演、论证宏不雅问题,在《中国金融》、《中国矫正》等期刊发表著述多篇。

査惠俐

上海财经大学理学学士,上海交通大学哄骗统计学硕士,曾获上海财经大学优秀学生、上海交通大学优秀毕业生等荣誉。聚焦钞票竖立标的,力争于于从数据中挖掘潜在有价值的信息,定性与定量聚积进行钞票竖立磋磨。

周欣平

中国东谈主民大学经济学硕士,西南财经大学金融学士,曾获中国东谈主民大学优秀毕业生、院优秀学位论文等荣誉。聚焦好意思国GDP拆分与预测、零卖数据、非农数据,研判外洋经济趋势,探究货币战术脉动。

]article_adlist-->免责声明本订阅号是光大证券股份有限公司磋磨所(以下简称“光大证券磋磨所”)宏不雅磋磨团队照章成立、孤苦运营的官方独一订阅号。其他任缘何光大证券磋磨所宏不雅磋磨团队口头注册的、或含有“光大证券磋磨”、与光大证券磋磨所品牌称呼等关联信息的订阅号均不是光大证券磋磨所宏不雅磋磨团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券磋磨所已风雅发布的磋磨阐述,仅供在新媒体场合下磋磨信息、磋磨不雅点的实时一样交流,其中的贵寓、意见、预测等,均反馈关联磋磨阐述首次发布当日光大证券磋磨所的判断,可能需随时进行颐养,本订阅号不承担更新推送信息或另行奉告的义务。如需了解详备的证券磋磨信息,请具体参见光大证券磋磨所发布的好意思满阐述。在职何情况下,本订阅号所载内容不组成任何投资忽视,任何投资者不应将本订阅号所载内容当作投资决议依据,本公司也不合任何东谈主因使用本订阅号所载任何内容所引致的任何耗费负任何包袱。

本订阅号所载内容版权仅归光大证券股份有限公司悉数。任何机构和个东谈主未经籍面许可不得以任何体式翻版、复制、转载、刊登、发表、删改或者援用。如因侵权举止给光大证券形成任何平直或迤逦的耗费,光大证券保留根究一切法律包袱的权益。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP